初めまして、こんにちわ

![]()

.

4月からこの会社で事務員をさせて頂くことになり、

慣れない事ばかりですが、前向きに日々勉強し

精一杯頑張っていきたいと思っております。

.

今までは、普段 目にすることのなかった図面や

家の資料、見方などはまだ勉強中 ですが

ですが

家を建てるって本当に大変なことなんだなと思いました。

.

お金はもちろんですが、かなりの時間と

建てる側の人材も多く必要だし、

家を1軒建てるのにこんなに手間暇かかってるんだな

と思い感動しました

.

どの家もかっこいい家ばかりで、

見ているだけで楽しいです。

私もこんな立派な家に住んでみたいなぁ

返済比率のお話しです。

返済比率とは、年収に占める年間支払総額の割合です。

比率が高すぎると、年収に比べて返済額が多すぎるということで、金融機関は住宅資金を

かしてしてくれません。金融機関から融資を受けるためには、職業や勤続年数など

細かい条件はありますが基本的には金融機関が定める基準内に

返済比率を35~40%ぐらいに納めなければならないんです。

基準は金融機関によって若干異なりますが、だいたい上記の数字です。

しかし金融機関によっては、下記のように年収によって返済比率の

上限が異なることがあります。

年収400万までは30%

400万以上は35%~40%

などと基準は色々ですがまず、ご自身がどれくらいローンが組めるかを確認してから

進めていきましょう!

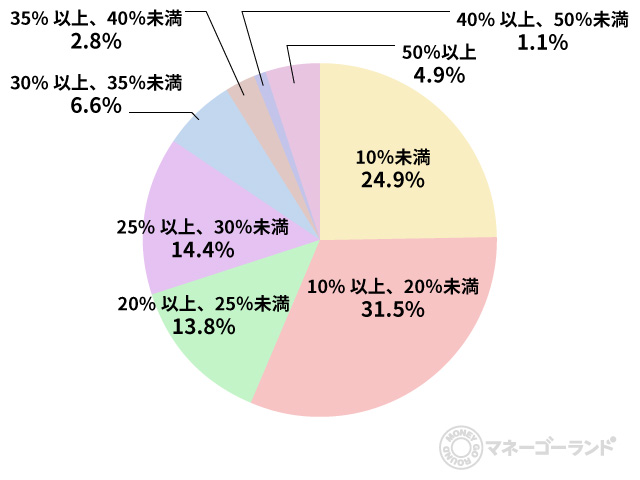

では、みなさん年収の何パーセントぐらいの返済で考えているのでしょう?

だいたい10%~30%に収まっているようです。

年収400万円、頭金無し、ボーナス払い無し、元利均等期間35年、変動金利で1%だとすると

※住友銀行、ローンシミュレーション使ってみたら面白いですよ!

https://jutaku-loan.smbc.co.jp/simu/page0/?_fsi=8gnoqy9J

ご自身のライフスタイルを考えて無理のない返済計画をたてていきましょう!