予算、自己資金が決まれば次は住宅ローンです!

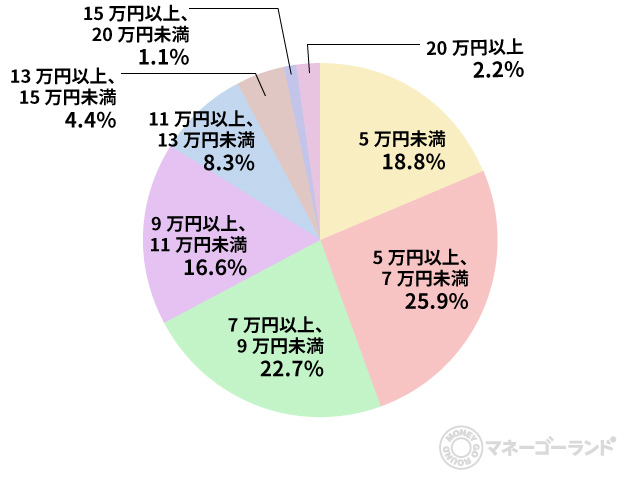

借入額やライフスタイルによって住宅ローンの月々の返済額は異なりますが、どのくらいが

平均的なのか気になる人も多いと思います。

半数の人がが5~10万円ぐらいで考えているようです、その理由は家賃と

同じレベルと考えているお客さんがほとんどです。

これくらいの金額なら月々の支払いが生活の負担にならず、無理なく支払っていけると

ほとんどの人が感じているのではないでしょうか。

今の家賃から考える方が多数ですがそれ以外でよく言われていたり、銀行が住宅ローンの

審査で利用するのは年収(月収)の何割が妥当かという考え方です。

返済比率といいますが他の方はどのぐらいで考えているのでしょう?

つづく。。。

今回はご両親からの資金援助のデメリットのお話。。。

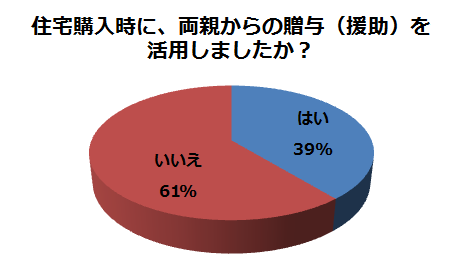

前回、約4割の方が住宅購入の際、親からの資金援助を受けているとお話しましたが 援助を受けたくない方も少なからずいるようで。。。

理由としては、『口出し』『老後のお世話』『同居』『後ろめたさ』などなど。

一番多いデメリットが、『口出し』です。

●実家から○○分以内、どこらへんに住んで欲しいなどなど。。。

●自分たちで決めた土地だとダメだしばかりで前に進めない、最終親が決めてきた物件で建てることに。。。

●お金を援助してもらえたけど自分達の住みたい場所に住めなかった。。。

●親が風水にはまってるので土地、間取りが思うように決まらない。。。

などなど。。。

アドバイスとしては自分たちだけで話し合うとなかなか難しいです。

事前に不動産屋さんや建物屋さんとしっかり打ち合わせをして自分たちの意向に

近づくように間に入ってもらい両親にプレゼンしてもらうこです!

いくつになっても「子は子」自分の子供からの意見、見解は上手く聞けないのですが

プロからの意見、見解、アドバイスはまだ聞きやすいです。

その手のプロに頼むと生活環境、学校区、通勤、採光、生活導線などなど

説得力のある言い回しをよく知ってますよ!!

前回のつづきです!

両親さんからの資金援助のメリットデメリットのお話です。

今日はメリットのお話を!

支払いが減る、金利が低くなる、届かなかった物件に手が届く、相続税対策などなど。。。

ただ、金利が低くなるには援助のタイミングが大事ですね!

決済前(購入前)なら頭金として使えるので金利が低くなる可能性がありますが

決済後(購入後)サプライズ的にお祝いとして頂くと金利は決定している後なのでどうしようもない。。。(-_-;)

ありがたいお話なんですができれば早めにわかっていればよりお得です!

「援助あるかわからないし、言い出しにくい」というお客様が多いようです。

そんな時はどう親御さんにどう話しするかの念密な打ち合わせをして、案内や打ち合わせの時に私からお話させて頂くことも多いです。

パターンとしては現地案内や打ち合わせの会話の中で私から自然にさらっと出す。また、お客様がいらっしゃらない時に親御さんとの世間話のなかで聞いてみるなどさまざまです。気を付けないといけないのは家族の構成や事情、両家の関係などなど複雑なので事前の打ち合わせが大切になってきます!

次回はデメリットのお話します。

前回、自己資金のお話のつづきですが。。。

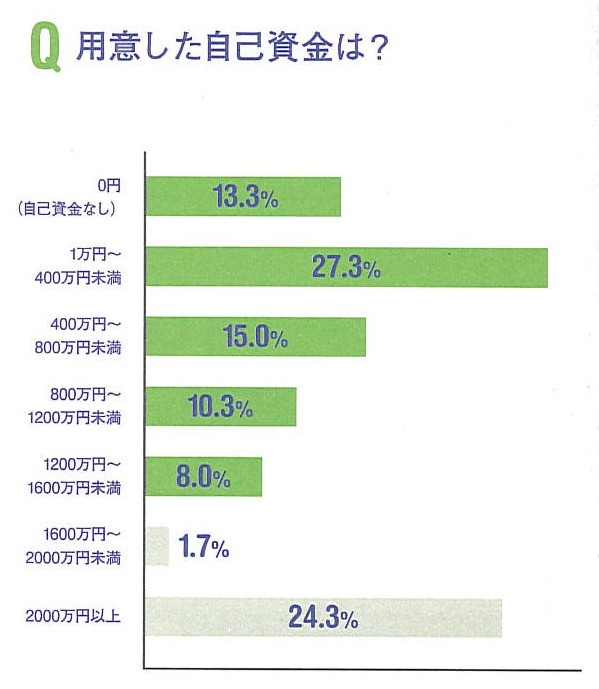

お話させて頂いていた通り、お客様によっては自己資金(頭金)無しででも対応可能な

住宅ローン(金融機関)もあるのですが、安いといえど借りると金利が発生します。

自己資金(頭金)をある程度入れれば金利にも多少影響はあります!

いつも、私がお客様に確認するのは「親御さんからの資金援助」です。

親としては自分の子供の一世一代の買い物、お祝い、一人前、などなど思うことがあり

援助資金を用意している方が少なくありません。

出典:https://magazine.aruhi-corp.co.jp/00000109/

上記のように約4割の方が援助を受けているようです。

また、前回お話ししたの自己資金2000万円以上の24.3%というのは

『住宅取得等資金贈与の非課税 』を有効に使ったと推測できます。

(贈与税のお話はまた詳しくお伝えしますね)

ただお金の話なので自分たちからは言い出しにくい。。。

ただ、親御さんも言い出しにくい方が多いみたいです、人によっては購入してから

新築祝いにサプライズ的に渡すという方もいるようで。。。

援助があると分かっていれば諦めた物件が買えたかも、金利が安くなったかも。。。

後ではメリットはあまりないので勇気を出して相談してみては!

コツとしては具体的な物件の候補があれば相談しやすいみたいです。

ただ、デメリットもあります、デメリットについてはまた次回!

Part.4につづく

さて、前回は一般的に注文建築では予算のお話しましたが

次に私がお客様から聞くのが相談が自己資金についてです。

現在、お客様によては自己資金無しで全額ローン組める金融機関もありますので

私はいつも「頭金は無理のない程度で、新築に引っ越すと家具や家電も新しくて良いのが

欲しくなりますし」とお話ししています。

私もそうですが小さいお子様がいらっしゃる方はなにかとお金かかるので(-_-;)

とはいえ、注文住宅を建てた先輩方はどのぐらい用意しているのでしょう?

リクルート住まいカンパニーの調査によると下記の通り。

私が思っているより自己資金を出している方が多い気がします。

驚くのが2000万円以上が24.3%もいることです!(汗)

ちなみに私のお客様は若い方が多いせいか、0円の13.3%の中に半分は入ってます。

1万円~400万円未満が27.3%と最多、予想するに「手付金、諸費用ぐらいは

自己資金で」との数字かと思われますが数百万となるとなかなかの大金ですよね。。。

しかし!!、注文住宅、建売、中古など関係なく住宅を購入する際

お客様に私がいつもアドバイスすることに関係していると思われます!

Part.3へ続く。。。